นักเตะเทศบาล

Status: :)

: 0 ใบ

: 0 ใบ

เข้าร่วม: 29 Mar 2010

ตอบ: 1529

ที่อยู่:

โพสเมื่อ: Mon Mar 24, 2025 07:18

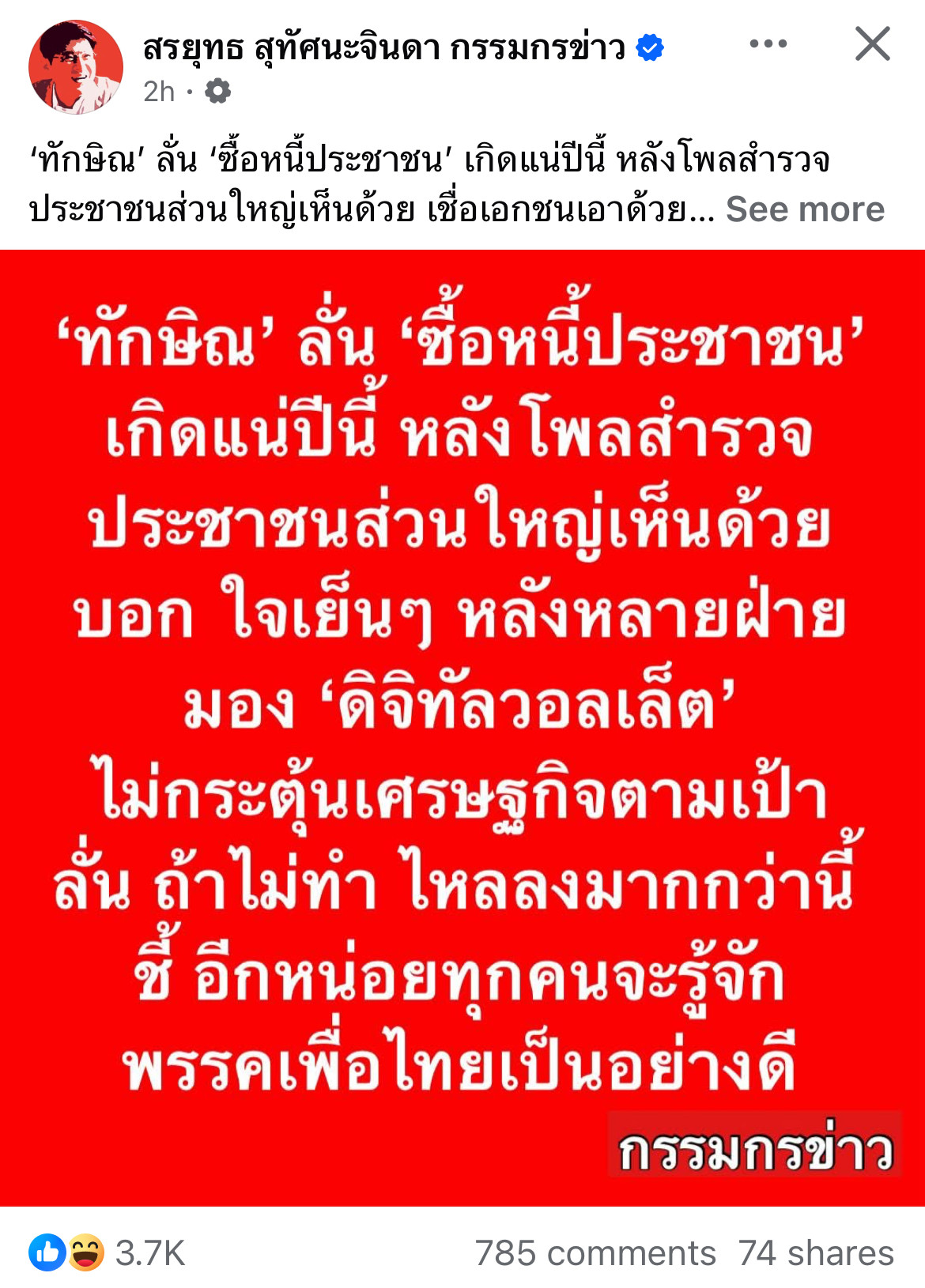

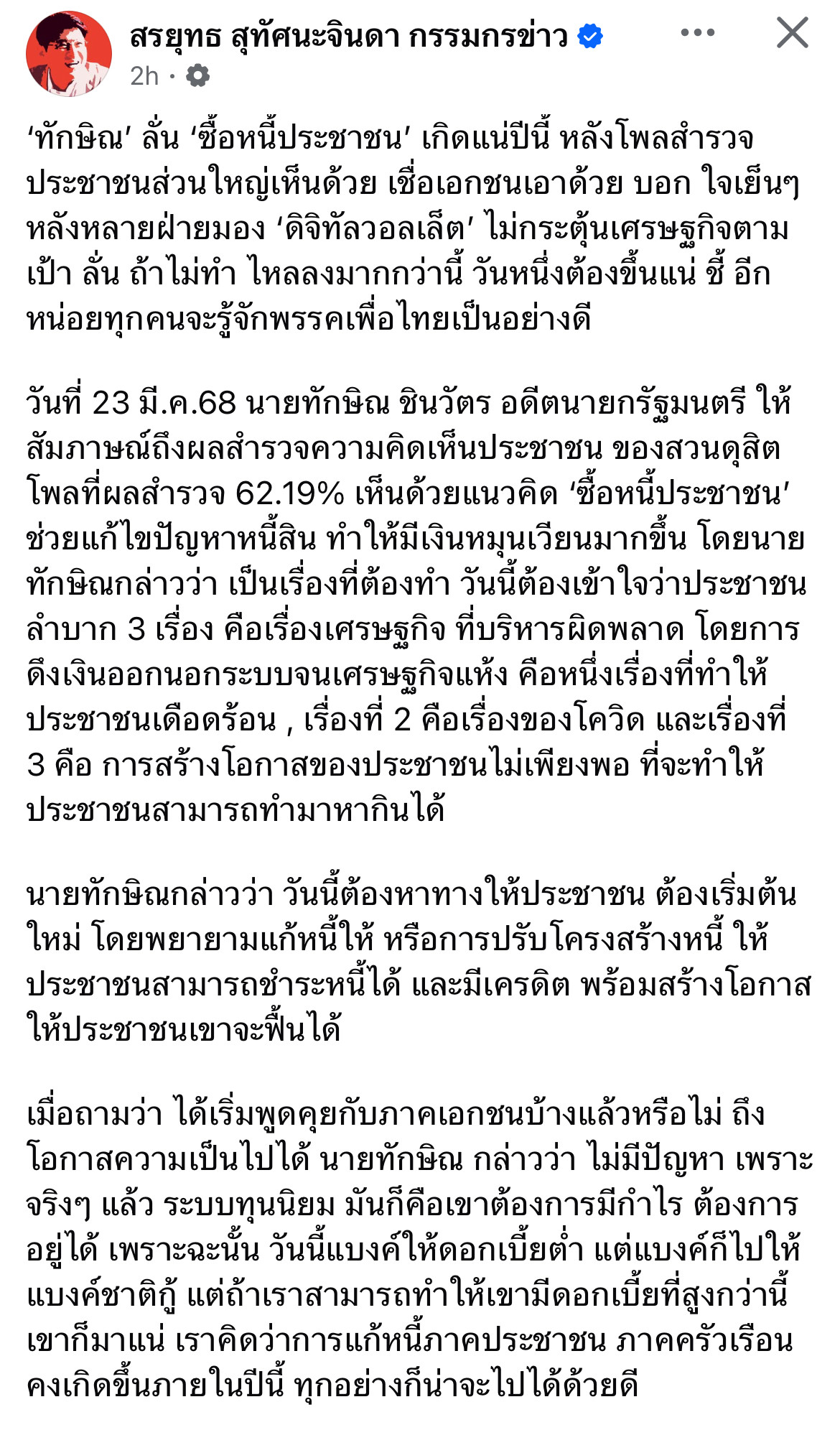

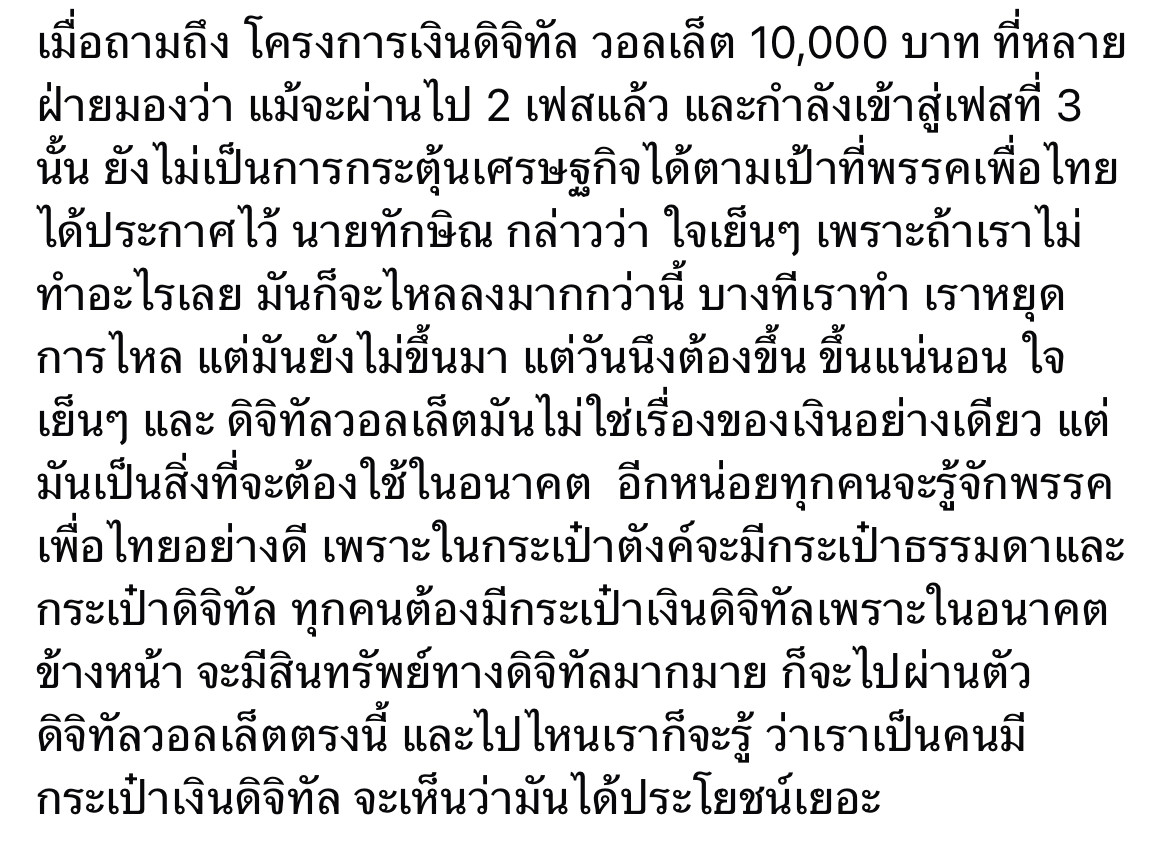

[RE: แม้วลั่นซื้อหนี้ประชาชนเกิดแน่ปีนี้]

อันนี้ลองถาม GPT ไม่รู้ข้อมูลมั่วมากไหม แ่น่าสนใจ

*ผลดีของนโยบาย

-ช่วยลดภาระหนี้ของประชาชน

-ผู้ที่มีหนี้เสียอาจได้รับเงื่อนไขผ่อนปรน เช่น การปรับโครงสร้างหนี้ ดอกเบี้ยต่ำลง หรือขยายระยะเวลาชำระคืน

-ลดความเสี่ยงของระบบธนาคาร

-ธนาคารพาณิชย์สามารถปลดภาระ NPL ออกจากงบดุล ทำให้เพิ่มสภาพคล่อง และสามารถปล่อยสินเชื่อใหม่ได้มากขึ้น

-กระตุ้นเศรษฐกิจ

-เมื่อประชาชนมีภาระหนี้ลดลง ก็อาจมีกำลังซื้อเพิ่มขึ้น ซึ่งช่วยให้เศรษฐกิจหมุนเวียนดีขึ้น

-ลดปัญหาหนี้ครัวเรือนระยะยาว

-การจัดการหนี้ที่ดีอาจทำให้ประชาชนไม่ต้องเผชิญกับดอกเบี้ยทบต้นและหลุดพ้นจากวังวนหนี้

*ผลเสียของนโยบาย

-ภาระการเงินของรัฐบาลเพิ่มขึ้น

-รัฐต้องใช้งบประมาณจำนวนมากในการซื้อหนี้ ซึ่งอาจนำไปสู่การขาดดุลงบประมาณ และเพิ่มหนี้สาธารณะ

-สร้างวินัยทางการเงินที่ไม่ดี (Moral Hazard)

-ประชาชนบางส่วนอาจไม่รับผิดชอบทางการเงิน คิดว่ารัฐบาลจะช่วยทุกครั้งที่เป็นหนี้เสีย ทำให้เกิดการกู้ยืมโดยไม่ระมัดระวัง

-กระทบความเป็นธรรมของระบบการเงิน

-คนที่จ่ายหนี้ตรงเวลาอาจรู้สึกว่าไม่ได้รับประโยชน์ ขณะที่คนผิดนัดชำระกลับได้รับความช่วยเหลือ

-ไม่ได้แก้ปัญหาหนี้สินอย่างแท้จริง

-ถ้าประชาชนยังมีพฤติกรรมใช้จ่ายเกินตัว หนี้เสียก็จะกลับมาเกิดขึ้นอีก

-อาจเกิดปัญหาคอร์รัปชันและประสิทธิภาพในการบริหาร

-หากมีการบริหารจัดการที่ไม่ดี อาจเกิดปัญหาหนี้เสียวนกลับเข้าสู่ระบบ หรือมีการใช้เงินไปอย่างไร้ประสิทธิภาพ

เปรียบเทียบข้อดี-ข้อเสีย: อะไรเสียหายมากกว่ากัน?

หากพิจารณาในระยะสั้น ข้อดีอาจดูน่าสนใจ เพราะช่วยประชาชนและกระตุ้นเศรษฐกิจ แต่ ข้อเสียในระยะยาวดูจะมีผลกระทบรุนแรงกว่า โดยเฉพาะเรื่องภาระหนี้สาธารณะและการบิดเบือนวินัยทางการเงินของประชาชน

➡ หากไม่มีการบริหารจัดการที่ดี นโยบายนี้อาจนำไปสู่หนี้สาธารณะที่สูงขึ้น วิกฤติการคลังของรัฐ และการเกิด NPL ซ้ำซาก ซึ่งสุดท้ายอาจทำให้เศรษฐกิจของประเทศแย่ลงมากกว่าผลดีที่ได้รับจากการช่วยเหลือหนี้ระยะสั้น

✅ แนวทางที่ดีกว่า:

รัฐบาลควรเน้น ปรับโครงสร้างหนี้แทนการซื้อหนี้ทั้งหมด

ให้ ความรู้ด้านการเงิน กับประชาชนเพื่อป้องกันหนี้เสียใหม่

จำกัดการช่วยเหลือเฉพาะกลุ่มที่เดือดร้อนจริง ๆ เพื่อป้องกัน Moral Hazard

สรุป:

นโยบายนี้แม้มีข้อดีในระยะสั้น แต่หากบริหารผิดพลาด อาจสร้างความเสียหายรุนแรงต่อระบบเศรษฐกิจในระยะยาว

>>>>มีประเทศไหนบ้างที่เคบใช้โมเดลนี้ และผลสรุปที่ได้เป็นอย่างไร<<<<

ตัวอย่างที่ประสบความสำเร็จ

1. สวีเดน (ช่วงวิกฤติการเงินปี 1990s)

นโยบาย:

รัฐบาลจัดตั้ง "หน่วยงานบริหารหนี้เสีย" (Asset Management Company - AMC) เพื่อรับซื้อ NPL จากธนาคาร

ให้ความช่วยเหลือเฉพาะธนาคารที่มีศักยภาพ และมีเงื่อนไขการฟื้นฟูกิจการ

ใช้กลยุทธ์เร่งขายทรัพย์สินที่มีคุณภาพและค่อย ๆ ปิดหน่วยงานเมื่อหนี้ถูกจัดการเสร็จ

ผลลัพธ์:

✅ ฟื้นตัวเร็ว – ใช้เวลาเพียง 3-4 ปี เศรษฐกิจสวีเดนกลับมาขยายตัว

✅ รัฐไม่ขาดทุน – สามารถขายทรัพย์สินคืนได้และได้เงินกลับมา

✅ ไม่มี Moral Hazard – ช่วยเฉพาะธนาคารที่จำเป็นและมีศักยภาพ

2. สหรัฐอเมริกา (ช่วงวิกฤติซับไพรม์ 2008 - TARP Program)

นโยบาย:

ใช้โครงการ "TARP" (Troubled Asset Relief Program) เพื่อซื้อสินทรัพย์เสี่ยงและหุ้นของสถาบันการเงิน

บังคับให้ธนาคารปรับโครงสร้างและเพิ่มความโปร่งใสในการปล่อยกู้

รัฐบาลเข้ามาถือหุ้นในธนาคารชั่วคราวเพื่อควบคุมความเสี่ยง

ผลลัพธ์:

✅ ช่วยให้เศรษฐกิจฟื้นตัวเร็ว – ป้องกันไม่ให้ธนาคารล้มและกระตุ้นให้ปล่อยกู้เพิ่ม

✅ รัฐบาลได้กำไรคืน – เมื่อขายหุ้นของธนาคารกลับในตลาด ได้ผลตอบแทนที่ดี

✅ ไม่ทำให้หนี้สาธารณะสูงเกินไป – ใช้วิธีการกู้เงินระยะสั้นและคืนเงินภายในไม่กี่ปี

❌ ตัวอย่างที่ล้มเหลว

1. ญี่ปุ่น (วิกฤติหนี้เสีย 1990s - "Lost Decade")

นโยบาย:

รัฐบาลพยายามช่วยธนาคารโดยการปล่อยให้มีการปรับโครงสร้างหนี้และซื้อ NPL บางส่วน

แต่ไม่มีมาตรการเร่งแก้ไขหรือบังคับให้ธนาคารจัดการหนี้เสียทันที

ทำให้ธนาคารค่อย ๆ ปล่อยหนี้เสียสะสมเรื่อย ๆ

ผลลัพธ์:

❌ เศรษฐกิจซบเซากว่า 10 ปี – กลายเป็น "ทศวรรษที่สูญหาย" (Lost Decade)

❌ Moral Hazard รุนแรง – ธนาคารลังเลที่จะปล่อยสินเชื่อใหม่ และเกิดปัญหาธุรกิจซอมบี้ (Zombie Companies)

❌ รัฐบาลขาดทุนมหาศาล – ต้องใช้เวลาหลายสิบปีกว่าที่ระบบธนาคารจะกลับมามีเสถียรภาพ

2. กรีซ (วิกฤติหนี้ 2009-2015 - Bailout Program)

นโยบาย:

รัฐบาลใช้เงินจาก EU และ IMF เพื่อซื้อหนี้เสียและช่วยเหลือธนาคาร

แต่ไม่มีการปฏิรูปเศรษฐกิจที่เพียงพอ และประชาชนยังคงมีหนี้สูง

ภาระหนี้สาธารณะพุ่งขึ้นมากกว่า 180% ของ GDP

ผลลัพธ์:

❌ หนี้สาธารณะระเบิด – รัฐบาลกู้เงินเพิ่มจนเข้าสู่วิกฤติหนี้ของประเทศ

❌ เศรษฐกิจหดตัวต่อเนื่อง – GDP ลดลง คนตกงานเพิ่มขึ้น

❌ ประเทศถูกควบคุมนโยบายการเงินจากต่างชาติ – ต้องใช้มาตรการรัดเข็มขัดที่ทำให้ประชาชนลำบาก

สรุป: บทเรียนจากต่างประเทศ

สวีเดน & สหรัฐฯ = สำเร็จ

ใช้วิธีที่ ชัดเจน โปร่งใส และมีแผนการคืนทุน

ช่วยเหลือเฉพาะธนาคารหรือประชาชนที่จำเป็น และมีมาตรการป้องกันหนี้เสียในอนาคต

ญี่ปุ่น & กรีซ = ล้มเหลว

ใช้เงินช่วยโดยไม่มีการปฏิรูปหรือเปลี่ยนแปลงพฤติกรรมของภาคการเงิน

หนี้สาธารณะพุ่งสูงขึ้น และเศรษฐกิจซบเซายาวนาน

ถ้าไทยใช้โมเดลนี้ ควรเลือกแนวทางไหน?

ควรใช้โมเดลที่ ใกล้เคียงกับสวีเดนหรือสหรัฐฯ มากกว่าญี่ปุ่นหรือกรีซ

ไม่ควรซื้อหนี้ทั้งหมด แต่ควร เน้นปรับโครงสร้างหนี้และสร้างวินัยทางการเงิน

ตั้งเงื่อนไขช่วยเหลือที่ชัดเจน เช่น ช่วยแค่ผู้ที่สามารถชำระคืนได้บางส่วน ไม่ใช่ช่วยทุกคน

ข้อควรระวัง:

ถ้าซื้อหนี้โดยไม่มีแผนฟื้นฟูเศรษฐกิจ อาจกลายเป็นภาระหนี้สาธารณะหนักขึ้น

ถ้าไม่มีการป้องกัน Moral Hazard ประชาชนและสถาบันการเงินอาจยิ่งพึ่งพารัฐบาลโดยไม่แก้ปัญหาพื้นฐาน

✅ บทสรุป

โมเดลนี้ไม่ใช่ทางออกที่ง่าย ต้องมีแผนบริหารที่ดี และเรียนรู้จากประเทศที่ทำสำเร็จ

ถ้ารัฐบาลไทยต้องการใช้ ควรออกแบบให้มีมาตรการควบคุมชัดเจน เพื่อป้องกันผลกระทบทางลบระยะยาว